Jak obliczyć RRSO?

Czym jest rzeczywista roczna stopa oprocentowania? Od czego jeszcze zależy i jak obliczyć RRSO? Czy możliwe jest RRSO 0%? Odpowiedzi na naszym blogu.Przestrzeń medialna zdominowana została w ostatnim czasie przez reklamy wszelkiego rodzaju pożyczek. Gazety, radio, telewizje i internet zalała fala reklam, które namawiają do wzięcia kredytu na korzystnych warunkach. Różnią się one od siebie długością spłaty, oprocentowaniem czy warunkami, jakie należy spełnić, aby taką pożyczkę otrzymać. Jednak jest jedna rzecz, która łączy je wszystkie. Jest to podanie do wiadomości rzeczywistej rocznej stopy oprocentowania. Co to jest rrso, jaki ma wpływ na ratę kredytu i na jakiej podstawie się ją oblicza? Na te i inne pytanie odpowiemy w poniższym artykule. Zachęcamy do lektury.

Czym jest rzeczywista roczna stopa oprocentowania?

Jest to, jak sama nazwa wskazuje, całkowity koszt danego zobowiązania kredytowego, wyrażony jako procentowa część wartości udzielonego kredytu w ujęciu jednego roku. Prościej mówiąc, rsso pokazuje nam w wymiarze procentowym, jaki będzie koszt naszej pożyczki w przeliczeniu na rok kalendarzowy. Jest to najbardziej miarodajny wskaźnik, na podstawie którego wylicza się całkowity koszt kredytu, ponieważ uwzględnia on wszelkie należności, jakie uiścić musi pożyczkobiorca. Obecnie wszystkie firmy udzielające pożyczek mają obowiązek podawać rrso w swoich materiałach reklamowych. Dzięki temu potencjalny pożyczkobiorca ma wiedzę o całkowitych kosztach kredytu, a nie jak to bywało dawniej, jedynie o oprocentowaniu nominalnym.

Jakie składowe wchodzą w skład Rzeczywistej Rocznej Stopy Oprocentowania?

Jak już zostało wspomniane wcześniej, rrso uwzględnia wszelkie koszty, jakie ponieść musi pożyczkobiorca w związku zaciągniętym kredytem. Należą do nich:

- Oprocentowanie nominalne

Najbardziej eksponowana cyfra przez firmy udzielające pożyczek. Roczne oprocentowanie nominalne wysokości kilku procent kusi klientów, którzy szybko w myślach mnożą sobie kwotę pożyczki przez tę wartość. W przeszłości, gdy firmy nie miały obowiązku pokazywania rrso, nieświadomi klienci często nie spodziewali się żadnych dodatkowych kosztów oprócz oprocentowania wyświetlanego w reklamach. Niestety jest to tylko część kosztów kredytu.

- Marża pożyczkodawcy

Jednorazowa kwota prowizji, którą pobiera firma udzielająca pożyczki. W reklamach nie wspomina się o niej, a często stanowi bardzo istotną część całkowitych kosztów związanych ze wzięciem pożyczki.

- Koszty dodatkowe

Mowa tutaj między innymi o obowiązkowych ubezpieczeniach, bez których firma nie zechce udzielić nam pożyczki. W ten sposób pożyczkodawca się zabezpiecza na wypadek nieszczęśliwych wypadków, jednakże generuje to dodatkowe koszty dla pożyczkobiorcy. W przypadku kredytu hipotecznego, do kosztów dodatkowych możemy doliczyć koszt związany z wyceną nieruchomości oraz wykonaniem operatu szacunkowego. Jak widać, samo oprocentowanie nominalne może być takie samo w ofertach dwóch różnych podmiotów, a rzeczywisty koszt kredytu może się znacząco różnić. Co ciekawe, ustawa o kredycie konsumenckim ( zwana także antylichwiarską), która obowiązuje od 12 maja 2011 roku, reguluje maksymalną wysokość oprocentowania nominalnego, jak i limit pozaodsetkowych części kredytów i pożyczek. Wedle jej zapisów:

- pozaodsetkowe koszty kredytów nie mogą być wyższe niż 25% całkowitej kwoty kredytu oraz 30% całkowitej kwoty kredytu konsumenckiego w stosunku rocznym;

- maksymalna stopa procentowa nie może przekraczać czterokrotności obowiązującej stopy kredytu lombardowego Narodowego Banku Polskiego.

W założeniu obowiązek podawania RRSO ma chronić konsumentów i ograniczyć nieuczciwe praktyki i naciąganie przez firmy udzielające pożyczek.

Wzór na wyliczenie RRSO

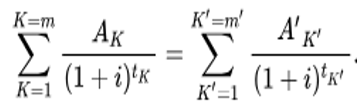

Wzór, pokazujący nam jak obliczyć RRSO kredytu, wygląda następująco

gdzie:

K - Numer kolejnej wypłaty raty kredytu: K, K’- Numer kolejnej spłaty raty kredytu lub wnoszonych opłat: K’, Ak- Kwota wypłaconego kredytu: Ak, A’k - Kwota wysokości jednej raty do spłaty kredytu: A’k, m - numerek ostatniej wypłaty raty kredytu do zapłacenia, m’- numerek ostatniej raty kredytu lub opłat do spłaty, tK – okres, jaki upłynął od pierwszego dnia wypłaty do dnia liczonego jako K, tK’ - między dniem pierwszej wypłaty a dniem spłaty lub wniesienia opłat o numerze K’, i - rzeczywista stopa oprocentowania.

Jak widać, całość dla osoby nieposiadającej specjalistycznej wiedzy matematycznej może wydawać się niemożliwa do policzenia. W praktyce nie jest to jednak takie skomplikowane. Po pierwsze, wcale nie musimy tego robić, gdyż jak już wspomnieliśmy wcześniej, pożyczkodawca ma obowiązek przedstawić nam RRSO.

Jeśli jednak będziemy chcieli policzyć wszystko na własną rękę, to wystarczy skorzystać z jednego z wielu, dostępnych w sieci kalkulatorów do wyliczania rrso. Po wprowadzeniu podstawowych danych dotyczących pożyczki, program wyliczy nam dokładną rrso. Dla lepszego zobrazowania RRSO instytucje udzielające pożyczek przedstawiają przykład reprezentatywny. W tym przykładzie prezentują roczny koszt kredytu udzielonego w kwocie, w jakiej najczęściej jej udzielają. Daje to potencjalnemu klientowi ogląd na to, jakich kosztów może się spodziewać w przypadku wzięcia pożyczki na podobną kwotę w danej firmie.

Czytaj również: Jak obliczyć podatek dochodowy?

Od czego jeszcze zależy i jak obliczyć RRSO?

Duże znaczenie dla wielkości wskaźnika RRSO ma długość spłacania kredytu. Im dłużej spłacamy daną pożyczkę, tym mniejsze będzie RRSO, pomimo większych kosztów całkowitych kredytu. Dla przykładu: Gdy pożyczymy 25000 zł na oprocentowaniu 8% i z marżą 5% bez dodatkowych kosztów i z równymi ratami to RRSO będzie wyglądać następująco:

- 12,15% dla 36 rat,

- 10,69% dla 60 rat.