Wniosek o wykreślenie hipoteki – jak i kiedy go złożyć?

Z wnioskiem o wykreślenie hipoteki spotka się niemal każda osoba, posiadająca własną nieruchomość. Co to za dokument i jak poprawnie złożyć wniosek o wykreślenie hipoteki? Czytaj w poniższym artykule.Z procesem wykreślenia hipoteki z księgi wieczystej prędzej czy później spotyka się każda osoba, która kupiła nieruchomość na kredyt hipoteczny. Złożenie wniosku o wykreślenie hipoteki nie jest czymś skomplikowanym. Warto jednak, by osoba, która dokonuje tego po raz pierwszy, zapoznała się ze wszystkimi szczegółami i aspektami prawnymi tego procesu. Przede wszystkim należy wyjaśnić, czym dokładnie jest hipoteka i na czym polega wykreślenie hipoteki? Po co jest potrzebne wykreślenie hipoteki z księgi wieczystej oraz na jakich warunkach można go dokonać? Jak napisać wniosek o wpis w księdze wieczystej o wykreśleniu hipoteki? Z jakimi opłatami wiąże się ten proces i ile on może potrwać? Na te wszystkie pytania odpowiemy w artykule.

Czytaj więcej artykułów z kategorii "Kredyty"

Wykreślenie hipoteki – co to takiego?

Żeby poprawnie wyjaśnić czym dokładnie jest wykreślenie hipoteki, warto najpierw zdefiniować samo pojęcia „hipoteka”. Używamy tego słowa powszechnie, kiedy mówimy o znanych wszystkim kredytach hipotecznych. Czym one dokładnie są? Otóż hipoteka to rodzaj zabezpieczenia przed niewywiązaniem się ze spłaty zobowiązania kredytu na mieszkanie. Bank udziela klientowi kredytu na zakup mieszkania, a następnie – przez cały okres spłaty kredytu – ma prawo domagać się rekompensaty kosztów kredytowych ze sprzedaży zakupionej nieruchomości. Oczywiście pod warunkiem, że ów klient nie wywiązuje się ze spłaty kredytu i nie spłaca rat kredytowych terminowo.

Wykreślenie hipoteki z księgi wieczystej jest możliwe tylko wtedy, gdy nieruchomość, której dotyczy księga wieczysta, przestaje być objęta zabezpieczeniem hipotecznym. W niektórych sytuacjach jest to formalność konieczna, której należy dokonać na przykład przed sprzedażą mieszkania, a niekiedy nie jest to żadną koniecznością, a jednak może stać się prawomocnym potwierdzeniem tego, że w pełni spłaciłeś swoje zobowiązanie hipotecznie wierzycielowi, czyli instytucji bankowej.

Jakie są warunki wykreślenia hipoteki z księgi wieczystej i w jakich sytuacjach możemy dokonać tej formalności prawnej?

Czytaj również: Wynajmować mieszkanie czy brać kredyt hipoteczny - co się bardziej opłaca?

Warunki wykreślenia hipoteki z księgi wieczystej

Wykreślenia hipoteki z księgi wieczystej nie możemy dokonać w dowolnej chwili; musi to być uzasadnione działanie. Jakie warunki pozwalają na wykreślenie hipoteki? Jest to możliwe w trzech przypadkach, a w każdym z nich mieszkanie przestaje być objęte hipoteką wierzyciela: spłata kredytu hipotecznego, sprzedaż mieszkania na kredycie hipotecznym, refinansowanie kredytu hipotecznego. Omówimy każdy z tych warunków bardziej szczegółowo.

Czytaj również: Księga wieczysta – co to jest? Jak sprawdzić elektroniczną księgę wieczystą?

Spłata kredytu hipotecznego

Najczęściej wykreślenia hipoteki z księgi wieczystej dokonuje się po pełnej spłacie kredytu hipotecznego. Jest to dosyć jasne, gdyż:

- kredytobiorca w pełni wywiązał się ze swojego zobowiązania hipotecznego;

- nieruchomość przestaje być objęta hipoteką;

- wierzyciel nie potrzebuje zabezpieczenia, ponieważ dług został mu zwrócony;

- mieszkanie staje się własnością kredytobiorcy.

Niekiedy po spłacie kredytu hipotecznego właściciele mieszkań zapominają o tej drobnej formalności, a jednak warto o niej pamiętać. Najlepiej wykreślić hipotekę od razu po spłacie kredytu. Proces sprzedaży mieszkania w przyszłości (jeżeli jest planowany), a także wszystkie inne formalności związane z posiadaniem nieruchomości, przebiegają wówczas znacznie szybciej i bezproblemowo.

Refinansowanie kredytu hipotecznego

Niekiedy dochodzi do sytuacji, kiedy kredytobiorcy decydują się na refinansowanie bieżącego kredytu hipotecznego w innym banku. Może się tak zdarzyć z różnych powodów:

- kredytobiorca nie wywiązuje się ze spłaty rat kredytowych;

- bank zaoferował mu korzystniejsze warunki;

- kredytobiorca chce przedłużyć okres spłaty kredytu i w ten sposób zmniejszyć raty kredytowe;

- kredytobiorca chce przyspieszyć spłatę kredytu.

Powodów może być wiele, a jednak – niezależnie od ich rodzaju – refinansowanie wiąże się z pełną spłatą bieżącego kredytu hipotecznego i jednoczesnym zaciągnięciem nowego kredytu hipotecznego w innym banku. W takim przypadku kredytobiorca musi dokonać dwóch czynności:

- po pierwsze wykreślić bieżącą hipotekę z księgi wieczystej nieruchomości;

- po drugie wpisać nową hipotekę do księgi wieczystej.

Refinansowanie kredytów hipotecznych zdarza się dość rzadko, a jednak w ich przypadku wykreślenie hipoteki staje się czynnością niezbędną.

Sprzedaż nieruchomości, objętej kredytem hipotecznym

Kolejnym warunkiem, który może uzasadniać wykreślenie hipoteki z księgi wieczystej jest sprzedaż mieszkania, które jest objęte kredytem hipotecznym. Po sprzedaży mieszkania kredytobiorca spłaca swój kredyt i wywiązuje się ze wszelkich zobowiązań przed wierzycielem. W związku z tym jest on zobowiązany do wykreślenia swojej hipoteki z księgi wieczystej sprzedanej nieruchomości.

W sytuacji, kiedy kupujący nieruchomość też korzystają z kredytu hipotecznego, to po wykreśleniu pierwszej hipoteki muszą niezwłocznie wpisać do księgi wieczystej własną hipotekę – będzie ona wówczas obowiązywać aż do momentu pełnej spłaty kredytu hipotecznego.

Zgoda banku na wykreślenie hipoteki z księgi wieczystej

Żeby dokonać procedury wykreślenia hipoteki z księgi wieczystej, kredytobiorca musi najpierw uzyskać na to zgodę wierzyciela,czyli instytucji bankowej, w której został zaciągnięty kredyt hipoteczny. Dokument, potwierdzający zgodę na wykreślenie hipoteki z księgi wieczystej, to kwit mazalny. W kwicie mazalnym znajdują się informacje o wierzycielu, kredytobiorcy i potwierdzenie pełnej spłaty kredytu hipotecznego. Aby uzyskać od banku kwit mazalny, należy złożyć odpowiedni wniosek z podaniem: numeru umowy kredytowej, numeru księgi wieczystej, uzasadnienia wydania kwitu mazalnego, adresu, na który należy wysłać dokument. Kwit mazalny nie musi być potwierdzony notarialnie. Wystarczy, że wyda go pracownik banku.

Jak napisać wniosek o wpis w księdze wieczystej o wykreśleniu hipoteki?

Wniosek o wykreślenie hipoteki można pobrać na stronie Ministerstwa Sprawiedliwości Polski w sekcji Księgi Wieczyste. Wypełniony wniosek należy dostarczyć osobiście do sądu rejonowego, który prowadzi księgę wieczystą lub wysłać pocztą. Do wniosku należy dołączyć:

- zgodę instytucji bankowej na wykreślenie hipoteki;

- potwierdzenie pełnej spłaty kredytu hipotecznego;

- potwierdzenie uiszczenia opłat za wykreślenie hipoteki z księgi wieczystej (w dalszej części artykułu omówimy, kto ponosi koszty za wykreślenie hipoteki oraz jaka jest ich wysokość).

Dalej przedstawiamy wzór wniosku o wykreślenie hipoteki z księgi wieczystej wraz z omówieniem wszystkich danych, które powinny się w nim znaleźć.

Wzór wniosku o wykreślenie hipoteki

Wniosek o wykreślenie hipoteki jest tym samym formularzem, który wypełniamy przy wpisywaniu nieruchomości do księgi wieczystej. Właśnie dlatego należy dokładnie zrozumieć, które informacje muszą się w nim znaleźć dla wykreślenia hipoteki, a które należy opuścić. Przeanalizujmy w tym celu każdą stronę formularza.

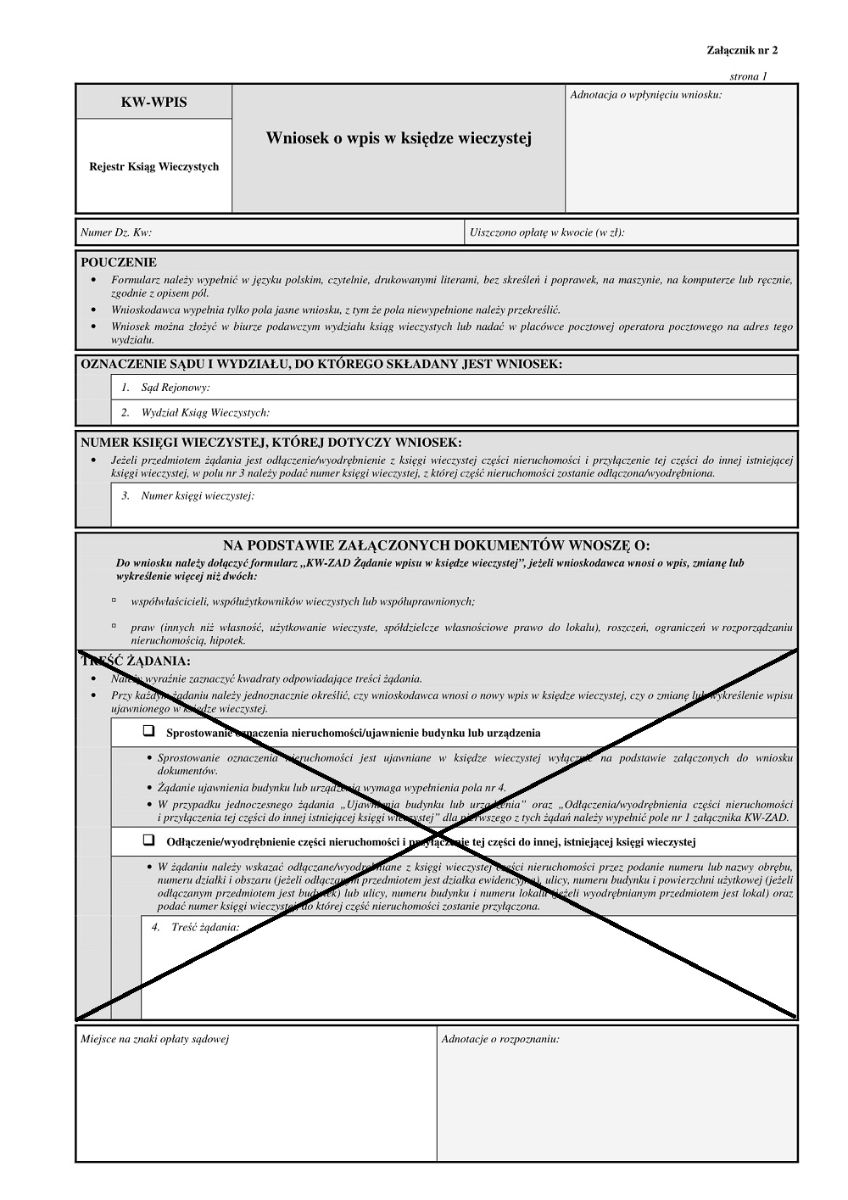

Strona 1 wniosku o wykreślenie hipoteki

Na pierwszej stronie wniosku o wykreślenie hipoteki z księgi wieczystej znajdzie się niewiele informacji, a mianowicie:

- nazwa i wydział sądu rejonowego, który prowadzi księgę wieczystą nieruchomości;

- numer księgi wieczystej, do której została wpisana nieruchomość.

Pola należy zakreślić tak, jak na poniższym wzorze.

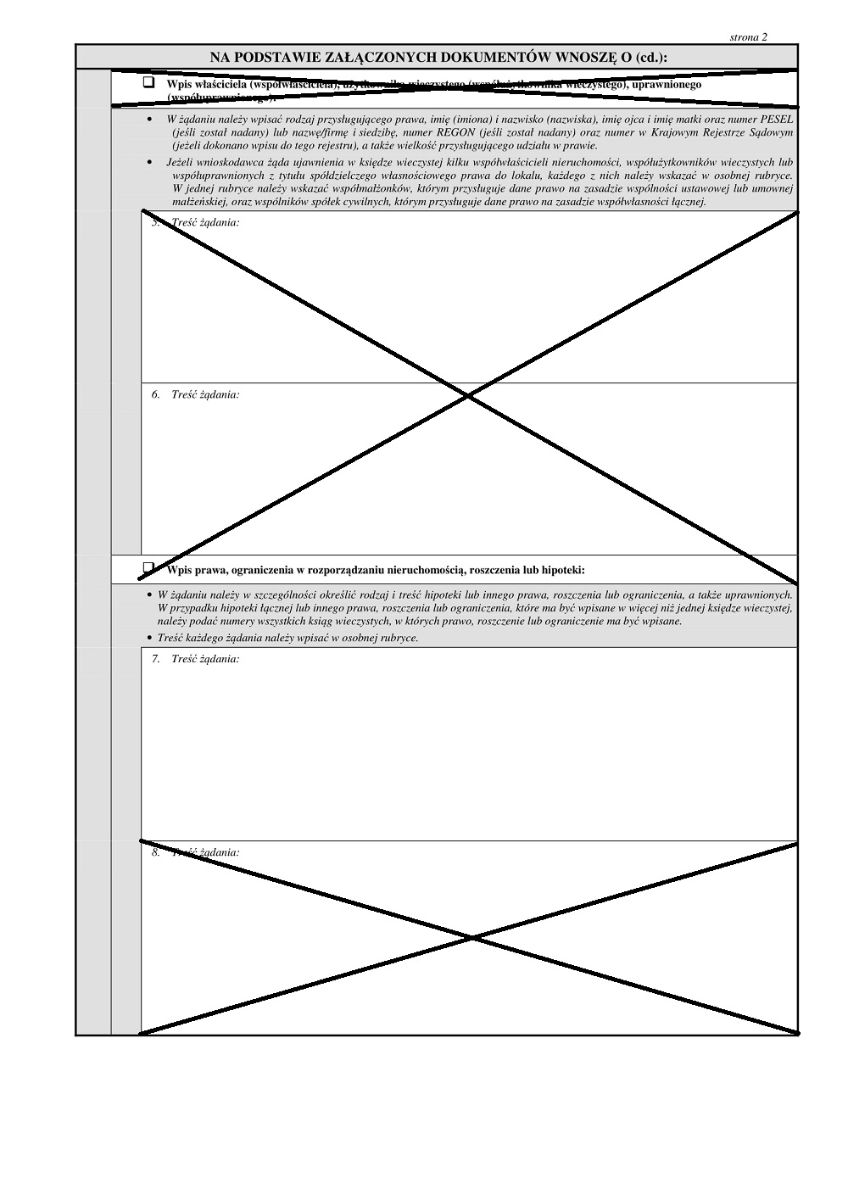

Strona 2 wniosku o wykreślenie hipoteki

Na drugiej stronie formularza należy zakreślić wszystkie pola, oprócz pola numer 7. W tym polu należy wpisać treść wniosku o wykreślenie hipoteki z księgi wieczystej, a także podać następujące informacje:

- rodzaj hipoteki;

- kwotę hipoteki;

- nazwę instytucji bankowej, która udzieliła kredytu hipotecznego.

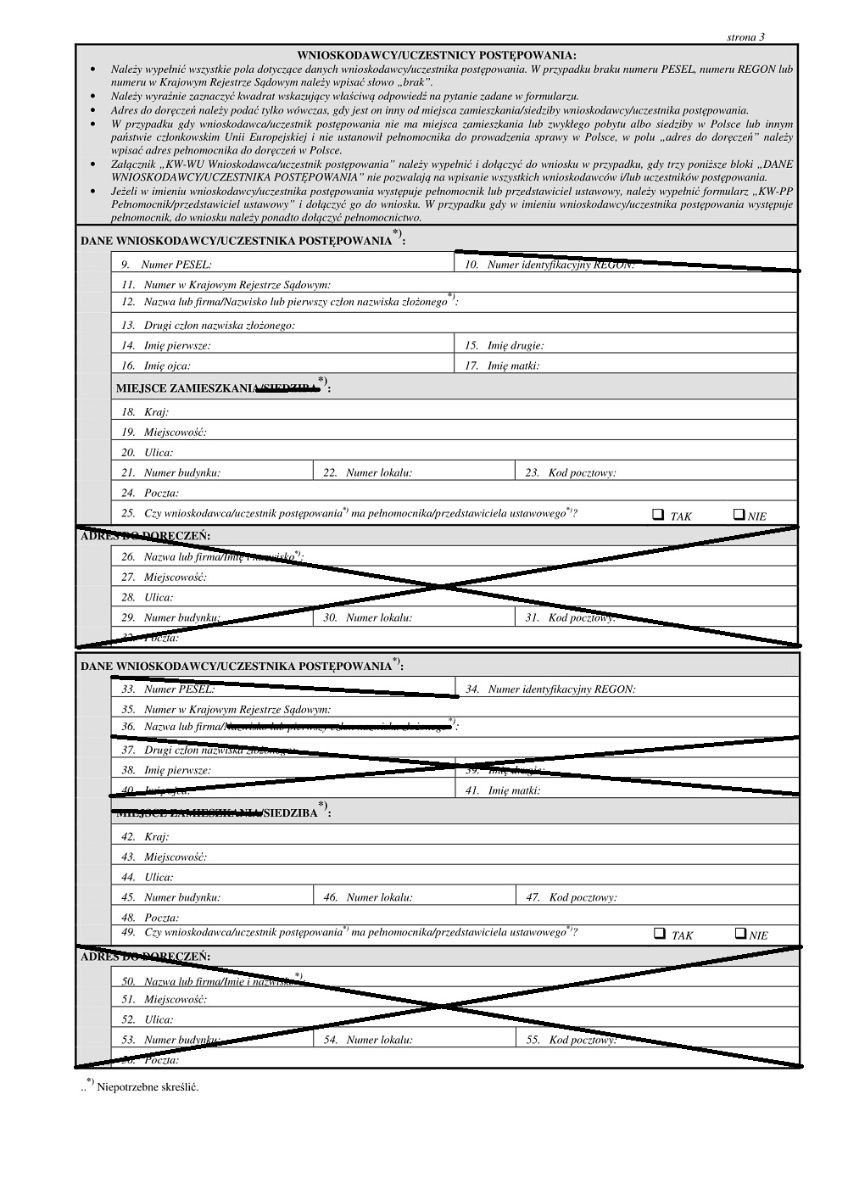

Strona 3 wniosku o wykreślenie hipoteki

Na stronie trzeciej należy podać wszystkie informacje o właścicielu lub właścicielach nieruchomości, wypełniając odpowiednie pola. Niepotrzebne pola można przekreślić.

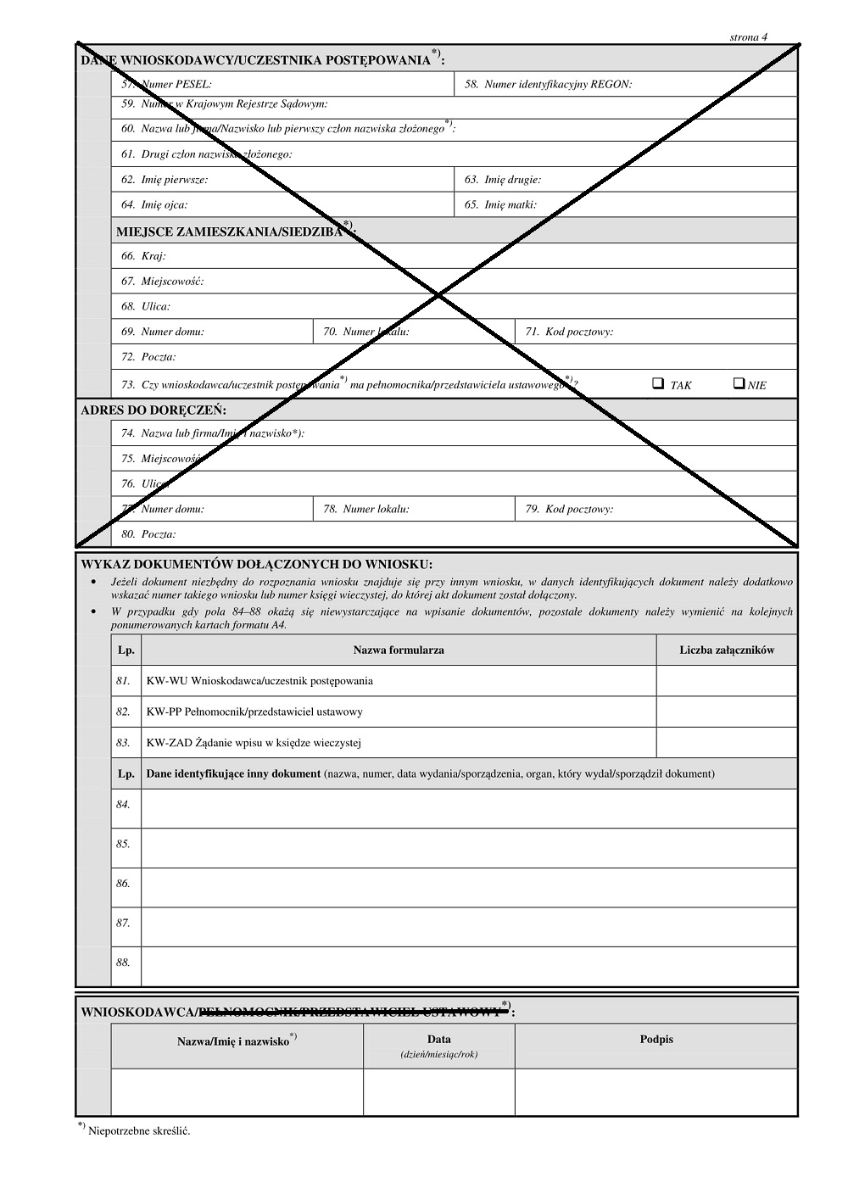

Strona 4 wniosku o wykreślenie hipoteki

Na stronie czwartej w polu 84 należy podać dane listu mazalnego, który wydaje instytucja bankowa, potwierdzając tym samym spłatę kredytu hipotecznego i własną zgodę na wykreślenie hipoteki z księgi wieczystej. W polu 85 należy podać informacje o załączniku, który potwierdza uiszczenie opłat sądowych. Należy także podpisać dokument imieniem i nazwiskiem osoby, która go wypełnia, i podać datę. Wszystkie niepotrzebne pola, jak na poniższym zdjęciu, należy przekreślić.

Wykreślenie hipoteki – opłata

Proces wykreślenia hipoteki z księgi wieczystej wiąże się z potrzebą uiszczenia określonych opłat. Opłatę w wysokości 100 złotych można wnieść w kasie sądu lub online na stronie Ministerstwa Sprawiedliwości. Potwierdzenie wniesienia opłat należy zachować i złożyć razem z wnioskiem o wykreślenie hipoteki do sądu rejonowego. Kto ponosi koszty za wykreślenie hipoteki z księgi wieczystej? Najczęściej osoba, która składa wniosek o wykreślenie hipoteki. Niemniej jednak wszystko zależy od osobistych ustaleń w rodzinie czy między sprzedawcą a kupującym nieruchomość. Warto podkreślić, że koszty te nigdy nie leżą po stronie wierzyciela. Ponadto wierzyciel może żądać dodatkowej opłaty za wydanie listu mazalnego. Wysokość tych opłat jest różna w różnych instytucjach bankowych. Niektóre banki wydają list mazalny całkowicie za darmo.

Ile trwa wykreślenie hipoteki z księgi wieczystej?

Proces wykreślenia hipoteki z księgi wieczystej jest dosyć długotrwały. W niektórych przypadkach może potrwać do kilku miesięcy. To, w jakim terminie zostanie rozpatrzony twój wniosek o wykreślenie hipoteki, zależy też od sądu, do którego składasz taki wniosek. Niestety obecnie nie istnieje żadna możliwość przyspieszenia tego procesu. Po złożeniu wniosku wnioskodawca musi poczekać na otrzymanie potwierdzenia wykreślenia hipoteki z księgi wieczystej od wierzyciela, czyli instytucji bankowej, w której spłacany był kredyt hipoteczny.